天天爆殺

天天爆殺  今日66折

今日66折

誰能教150萬人找出股市未爆彈?唯有勝間和代!

第一本!

幫你看出未爆彈,找到被低估股票

只要一台計算機,兩步驟就看出財報玄機

《現在, 該進場了嗎? 實例活用》別冊

揭穿財報真相的理財國民英雄、日本當今最紅的理財作家

日本亞馬遜網路書店、7&Y網路書店排行冠軍王

一百五十萬名讀者趨之若鶩

到底部了嗎?我的持股OK嗎?

哪支股票被高估該脫手?哪支股票被低估該買進?

到底我們該如何投資?

KPMG所長馬國柱、康和證券自營部總監廖繼弘、知名理財家夏韻芬等人,強力推薦

勝間和代是早稻田大學MBA,曾任安達信會計事務所簽證會計師,在麥肯錫顧問公司做過管理顧問、在日本摩根大通擔任過分析師,她用最簡單的加減法讓我們搞懂︰

★損益表其實看不出真正損益?

★公司資產不見得愈多愈好?

★公司是不是真的賺錢,算出「權責發生額」就知道。

★資產報酬率連續三、四季愈來愈小,就要小心了。

★市值600億的公司購併80億的公司,為什麼合起來市值變成800億?

★人事費用資本化、向未來「借」收入......企業如何「做出」漂亮獲利數字?

★靠購併而愈來愈賺錢的公司,千萬要提防。

★法人說明會別只是看看新聞就算了,要拿出簡明財報「測謊」。

★財務報表上面,「字體愈小的備註,愈是暗藏玄機」。

★績優公司的完美比例是什麼?

勝間和代用人人能懂的日常比喻,教我們比對各種財報數字,發現公司的真實面貌,讓動過手腳的財報數字,無論是想虛增營收或隱藏獲利,都能無所遁形。

讀者一旦學會判別財報真偽的技術,除了能挑選潛力股、看出未爆彈之外,還能大大提升自己的商業判斷力,自己就能做好各種類型的投資分析。其實,不只是投資人,所有經理人、想知道自己任職公司體質優劣的人,都應該熟讀這本書。

巴菲特說:「在別人貪婪的時候我們恐懼,在別人恐懼的時候我們貪婪。」

前提是︰我們要有知識。

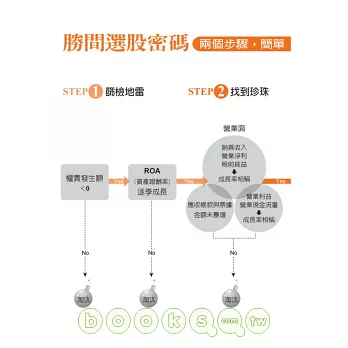

勝間絕招大公開—

只看報表,不懂會計,也能看出誰是地雷、誰是珍珠:

兩式基本絕招

一、權責發生額,是正數還是負數?

二、資本報酬率,是不是持續成長?

進階高招略舉

三、營運現金流量vs營業利益是不是一起成長?

四、投資現金流量vs營運現金流量,哪個高?

五、營運現金流量÷營業利益,數字比同業高很多嗎?

六、銷貨收入、營業利益、稅前純益差不多同比例成長嗎?

七、存貨金額大增嗎?商譽大筆減損嗎?

八、遞延所得稅資產很多嗎?實質所得稅率偏低嗎?

直接戳破報表操作的基本伎倆:

一、應收帳款暴增

二、折舊與準備金銳減

三、把人事費用藏在資產裡頭

四、資產不提列減損

五、向自己租資產

六、用增資借債來購併以增加營業額和會計獲利,但營運現金流量不增

七、和子公司交易買賣

進階伎倆請詳閱本書內容

作者簡介

勝間和代

1968年生,慶應義塾大學商學部、早稻田大學金融MBA、早稻田大學研究所商學研究科博士生。是3個女兒的媽媽。

19歲取得會計師資格,創下最年輕記錄,在學期間已開始擔簽證會計師,之後經歷了安達信、麥肯錫企管顧問公司、日本摩根大通證券分析師,之後成立以會計查核為主要業務的公司「監察與分析」(www.kansatobunseki.co.jp)。

2005年獲選為《華爾街日報》的「全世界最受矚目的五十位女性」。《華爾街日報》、《金融時報》、《商業週刊》等國外報章雜誌可見其文章。2006年,榮獲AVON年度女性大?,為最年輕得獎者。

著作有:《年收入輕鬆爆增十倍的學習法》、《豬口先生,為何少子化會演變成問題呢?》(以上兩本皆由Discover 21出版)、《麥肯錫 組織的進化》(共同著作,Diamond, Inc.出版)等書。

2008年5月,創下同時有4本書打進排行前十名的紀錄。

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來